Extraits de "Analyse des ventes de médicaments aux officines et aux hôpitaux en France données 1998-2008", (10ème édition, Mai 2010) rapport publié le 14/06/2010 par l'

AFSSAPS :

page 6"INTRODUCTION

Ce recueil, comme tous les précédents, a pour objectif de présenter une information statistique sur les ventes de médicaments en France au cours des onze dernières années. Cette édition a exceptionnellement été complétée par des données portant sur les dix années antérieures, c’est-à-dire les années 1988 à 1997. Il existe bien sûr d’autres publications sur ce sujet, provenant surtout d’organismes privés, mais elles ne traitent parfois, en fonction des objectifs poursuivis, qu’une partie du marché pharmaceutique. Certaines études, par exemple, excluent le marché hospitalier. Par ailleurs, si les données de l’année qui vient de s’écouler sont toujours les plus attendues et les plus interprétées, il est néanmoins utile de pouvoir disposer de relevés plus anciens, afin de dégager des tendances qui ne soient pas seulement celles de la conjoncture. Des tendances de fond - liées par exemple à l’augmentation de la prévalence de pathologies lourdes, à la mise sur le marché de médicaments représentant des innovations importantes - peuvent être mises en évidence si l’on dispose de séries longues, indiquant l'évolution des ventes, faisant ressortir les déplacements d’une classe vers une autre…."

[...]

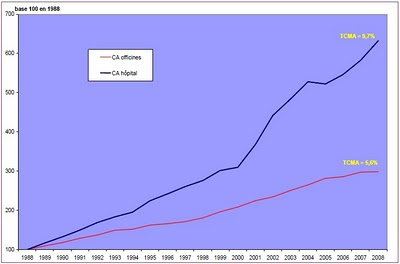

page 12Figure 1

Figure 1: Décomposition des ventes, en valeur, des médicaments en France (cliquer pour agrandir)

"...Les ventes de spécialités pharmaceutiques destinées aux officines et de celles destinées à l’usage hospitalier n'ont pas progressé au même rythme durant la période 1988-2008 (Tableau 1 et Figure 2). Le marché hospitalier a augmenté au taux de croissance moyen annuel de 9,7 %, tandis que les ventes aux officines ont, elles, augmenté de 5,6%. Ces rythmes différents, qui ont entraîné une forte augmentation de la part de l’hôpital dans le marché pharmaceutique français (Figure 1), ne constituent pas des taux de croissance « naturels » pour les raisons suivantes :

♦ L’évolution de la réglementation sur le médicament - qui a conduit à délivrer des autorisations de mise sur le marché aux produits sanguins stables d’origine humaine à partir de 1995 - a contribué significativement à la croissance du marché hospitalier (les facteurs de la coagulation sanguine ne sont pas disponibles en officine).

♦ Depuis 1997, des autorisations de mise sur le marché sont délivrées aux gaz médicaux. Il en résulte que les ventes de ces produits sont désormais déclarées à l’Afssaps et s’ajoutent aux chiffres d’affaires réalisés. L'impact de cet «effet de champ» est toutefois beaucoup plus important à l'hôpital qu'en ville.

♦ La levée de la réserve hospitalière - portant notamment sur les hormones de croissance, sur les antirétroviraux, les interférons-α (pour leurs indications concernant le traitement de l’hépatite C), les sétrons, la ciclosporine, l’érythropoïétine, les immunostimulants - a représenté un allégement des dépenses à l’hôpital. Ainsi a-t-elle contribué à modérer le rythme de progression des ventes de médicaments aux hôpitaux et à accroître celle des ventes de médicaments aux officines. Si l’on raisonnait « à champ constant », c'est-à-dire en éliminant l’impact des modifications intervenues dans la prescription et la délivrance de certaines classes de médicaments, le différentiel de croissance serait encore plus important.

♦ En sens inverse, et même si l’impact économique de cette mesure a été modeste, il faut signaler que des médicaments, notamment dans les classes B (sang et organes hématopoïétiques), S (organes sensoriels) et V (divers), sont devenus des dispositifs médicaux en 1998 (certaines préparations ophtalmologiques, des produits « auxiliaires

pour transfusion sanguine », par exemple). Le changement de statut de ces produits a contribué à ralentir – de façon très limitée – la progression des ventes de spécialités pharmaceutiques aux officines et aux hôpitaux..."

Figure 2

Figure 2 : Evolution des ventes, en valeur, des spécialités pharmaceutiques entre

1988 et 2008 (cliquer pour agrandir)

[...]

page 37

"...Le tableau 15, qui retrace l’évolution du marché en valeur de toutes les classes ATC* ayant représenté au moins 1% des ventes aux officines en 2008, reflète la profonde mutation du marché pharmaceutique au cours de ces vingt dernières années.

Schématiquement, ces classes peuvent être réparties en quatre groupes :

1) Les classes à très forte croissance (TCMA** sup. à 20%). Ce sont, à une exception près, des classes dont le marché s’est reporté de l’hôpital vers la ville. Les médicaments du désordre osseux - dont le marché a bénéficié du lancement, à la fin des années 90, de nouvelles spécialités destinées au traitement de l'ostéoporose

postménopausique - appartiennent également à ce groupe.

2) Les classes à forte croissance (TCMA sup. à 10% et inf. à 20%). Ce sont des classes qui concernent des pathologies graves, presque exclusivement traitées en ville : médicaments du diabète, antihypertenseurs, antiasthmatiques, prévention de la thrombose, épilepsie, etc., dont le marché a bénéficié de l’apport significatif de nouvelles spécialités.

3) Les classes à croissance soutenue (TCMA sup. à 5% et inf. à 10%). Il s’agit d’un ensemble plus hétérogène puisqu’il inclut quelques classes dont le chiffre d’affaires a diminué au cours de ces dernières années. D’autres classes, en revanche, se caractérisent par une progression toujours rapide de leurs ventes. Comme dans le groupe 2, ces classes ont bénéficié de l’apport de nouvelles spécialités (médicaments ophtalmologiques, par exemple).

4) Les classes à croissance modérée ou faible (TCMA inf. à 5%). Il s’agit de classes dont la progression des ventes a été ralentie par l’un des facteurs suivants (nullement exclusifs les uns des autres) : faible renouvellement du marché (peu d’innovations), transferts vers d’autres classes, pénétration importante des génériques (baisse du prix moyen), plans ou actions de santé publique visant à en limiter la prescription. Trois de ces facteurs ont contribué à ce que le chiffre d’affaires en euros courants des antibactériens à usage systémique n’ait augmenté que de 10% en vingt ans. Les ventes de plusieurs classes ne représentaient plus 1% du marché officinal en 2008, en raison d’une croissance insuffisante de leur chiffre d’affaires - voire de leur diminution - entre 1988 et 2008. Il s’agit notamment des vasodilatateurs périphériques, des vasculoprotecteurs, des médicaments des troubles fonctionnels gastro-intestinaux..."

Tableau 15

Tableau 15 : Classes ATC niveau 2 les plus vendues, en valeur,

sur le marché officinal en 1988 et 2008 (cliquer pour agrandir)

[...]

page 38

"...Le tableau 16 qui retrace l’évolution du marché en valeur de toutes les classes ATC ayant représenté au moins 1% des ventes aux hôpitaux en 2008, montre que la croissance, dans la majorité de ces classes, a été forte, voire très forte. Trois classes, notamment, dont le niveau des ventes était extrêmement faible en 1988, ont connu une progression annuelle approchant voire dépassant 25% :

1) les autres médicaments des voies digestives et du métabolisme (A16), en raison de la mise sur le marché de plusieurs médicaments orphelins (10) appartenant à cette classe. Malgré le nombre restreint de boîtes vendues, le prix très élevé de ces médicaments explique que leur chiffre d’affaires représente désormais 3,6% du marché hospitalier.

2) les antihémorragiques, en raison, d’une part, du changement de statut des produits sanguins d’origine humaine en 1995 (octroi d’AMM) et, d’autre part, de la progression rapide des ventes de facteurs de la coagulation sanguine.

3) Les antimycosiques, en raison de l’utilisation accrue de ces médicaments dans le traitement des infections fongiques. Les antinéoplasiques, malgré les transferts opérés pour certains médicaments vers le marché de ville, constituent de très loin la première classe du marché hospitalier..."

Tableau 16

Tableau 16 : Classes ATC niveau 2 les plus vendues, en valeur,

sur le marché hospitalier, de 1988 à 2008 (cliquer pour agrandir)

*La classification utilisée est la classification ATC (anatomique, thérapeutique, chimique), établie par l’Organisation Mondiale de la Santé afin de favoriser des études internationales sur l’utilisation des médicaments. Les médicaments sont classés selon l’organe sur lequel ils agissent et/ou leurs caractéristiques thérapeutiques et chimiques. La classification se décline en cinq niveaux :

Niveau 1 : groupe « anatomique », exemple : A- voies digestives et métabolisme

Niveau 2 : groupe « thérapeutique », exemple : A05-thérapeutique hépatique et biliaire

Niveau 3 : sous-groupe « thérapeutique/pharmacologique », exemple : A05A-thérapeutique biliaire

Niveau 4 : sous-groupe « chimique/thérapeutique/pharmacologique », exemple : A05AA-acides biliaires

Niveau 5 : sous-groupe « substance chimique », exemple : A05AA01-chénodésoxycholique acide

**TCMA : taux de croissance moyen annuel

Les parts de marché en valeur (chiffres d’affaires) et en quantités (unités vendues) ont été calculées par rapport au montant total des ventes de spécialités pharmaceutiques(hors spécialités homéopathiques à nom commun).

Le taux de variation calculé pour chaque classe correspond au taux de croissance moyen annuel (TCMA) au cours de la période 1998-2008 ou au cours de la période 1988-2008.

23 juin 2010 - Technologies médicales : Bilan et enjeux dans un contexte marqué par la crise –

23 juin 2010 - Technologies médicales : Bilan et enjeux dans un contexte marqué par la crise –  18 juin 2010 -

18 juin 2010 -

21 juin 2010- Les laboratoires pharmaceutiques européens font toujours mieux que leurs concurrents américains en termes d'accessibilité aux médicaments des franges les plus pauvres de la population mondiale mais leur avance commence à se réduire, selon une analyse publiée lundi.

21 juin 2010- Les laboratoires pharmaceutiques européens font toujours mieux que leurs concurrents américains en termes d'accessibilité aux médicaments des franges les plus pauvres de la population mondiale mais leur avance commence à se réduire, selon une analyse publiée lundi.

La

La  [extraits du

[extraits du  29 mars 2010 –

29 mars 2010 –  22/04/2010 -

22/04/2010 -  Voici le Top 50 Global 2010 de l'Industrie Pharmaceutique, selon le classement

Voici le Top 50 Global 2010 de l'Industrie Pharmaceutique, selon le classement  17 mars 2010 - Alors que le marché français du médicament générique a depuis 10 ans gagné en volume et en maturité et que le rôle majeur du pharmacien est unaniment reconnu et plébiscité, le

17 mars 2010 - Alors que le marché français du médicament générique a depuis 10 ans gagné en volume et en maturité et que le rôle majeur du pharmacien est unaniment reconnu et plébiscité, le